Contexto breve

La distinción entre tarjetas de crédito y tarjetas de cargo genera confusión porque ambos instrumentos facilitan pagos sin efectivo. Personalmente, al analizar productos de pago observo que la diferencia clave no está en la apariencia física de la tarjeta, sino en las reglas sobre el pago del saldo y en las condiciones comerciales que las respaldan.

Una tarjeta de cargo exige liquidar la totalidad del saldo al cierre del periodo de facturación; no existe la posibilidad de mantener un saldo pendiente mes a mes. En cambio, una tarjeta de crédito permite un saldo revolvente: se puede pagar una cantidad mínima y aplazar el resto, generando costes financieros si no se liquida la totalidad dentro del periodo de gracia.

Estos dos modelos implican perfiles de uso distintos. El modelo cargo favorece a quien controla el gasto y puede pagar integralmente cada mes; el modelo crédito aporta flexibilidad, que a su vez puede traducirse en costes elevados si se abusa de ella. En mi experiencia como analista económico, esa tensión entre disciplina y flexibilidad define la elección correcta para hogares y pequeñas empresas.

A lo largo del texto describo las claves prácticas, comparo costes y aceptación, doy ejemplos numéricos sencillos y aclaro términos. Mantengo aquí solo la información contenida en la fuente original y la reestructuro para que pueda aplicarse en decisiones cotidianas sin tecnicismos innecesarios.

Claves en breve

- Pago: tarjeta de cargo = pago total cada mes; tarjeta de crédito = posibilidad de pago mínimo.

- Límite: cargo = sin límite predeterminado (límite flexible); crédito = límite fijo asignado.

- Intereses: cargo = sin intereses si se paga a término; crédito = intereses si se mantiene saldo.

- Comisiones: cargo = anualidades altas frecuentes; crédito = a menudo sin anualidad o baja.

- Aceptación y requisitos: cargo = menos aceptación y requiere buen crédito; crédito = mayor aceptación y variedad según score.

- Penalizaciones: cargo = sanciones severas por impago; crédito = intereses y multas reguladas.

Explico brevemente cada punto: las tarjetas de cargo suelen asociarse a tarifas anuales elevadas y a programas de recompensa más generosos, lo que compensa la ausencia de interés siempre que el titular pague en tiempo. La ausencia de un límite predefinido no significa gasto ilimitado: existe una guía de gasto basada en historial e ingresos que la entidad puede ajustar.

Por su parte, las tarjetas de crédito facilitan el acceso y la aceptación generalizada; sus límites se establecen al contratar y sólo varían mediante aumentos aprobados. Los intereses sobre el saldo revolvente son el coste fundamental de este modelo: pueden devenir significativos con el tiempo si solo se abonan los mínimos.

En resumen, resumo la elección como una balanza entre coste directo (anualidad) y coste financiero diferido (intereses). En mi práctica, recomiendo valorar el patrón de pago mensual y la disciplina financiera antes que fijarse únicamente en promociones o recompensas.

Diferencias esenciales

Forma de pago y regla de saldo

La regla operativa que distingue ambos productos es simple y determinante: la tarjeta de cargo exige el pago íntegro del saldo al cierre del ciclo de facturación; no se ofrecen pagos parciales con aplazamiento. Esa regla elimina el coste por intereses, puesto que no hay saldo que generar intereses.

En el caso de la tarjeta de crédito, se permite un saldo revolvente. El titular puede optar por abonar un pago mínimo —suele ser un porcentaje del saldo o una cifra mínima— y trasladar el resto al siguiente periodo. Ese traslado genera intereses, que representan el coste operativo de la flexibilidad que ofrece el producto.

En mi experiencia, quienes utilizan tarjetas de cargo tienden a presupuestar gasto y flujo de tesorería con más rigor: saben que un exceso temporal de gasto deberá cubrirse en el siguiente vencimiento. Para empresas pequeñas, esa condición puede ser útil para evitar endeudamiento corriente; para hogares, implica disciplina mensual.

Límites y control del emisor

Las tarjetas de crédito muestran un límite fijo al titular desde la aprobación: un número concreto que condiciona compras y disponibilidad. Excederlo puede acarrear cargos y, en algunos casos, ajustes automáticos del interés.

Las tarjetas de cargo no presentan un límite predeterminado. No obstante, no equivalen a una línea infinita: el emisor aplica un criterio interno que establece una guía de gasto razonable basada en ingresos y comportamiento de pagos. Ese límite implícito es flexible pero monitorizado.

Observo que la falta de un límite visible puede inducir a confusión: pensar en «sin límite» como permiso absoluto puede llevar a desequilibrios. Los emisores, además, pueden modificar la capacidad de compra si detectan desajustes en pagos o en el perfil de riesgo.

Aceptación y requisitos crediticios

Otro ámbito que conviene valorar es la aceptación comercial y las exigencias para obtener la tarjeta. Las tarjetas de crédito son ampliamente aceptadas; muchas entidades ofrecen versiones accesibles a consumidores con puntuaciones de crédito variadas.

Por contraste, las tarjetas de cargo no están tan extendidas. En la fuente original se indica que actualmente un emisor concreto es el proveedor predominante de este tipo de tarjetas. Además, la concesión suele requerir un historial crediticio excelente.

Para hogares y pymes eso implica que el acceso a una tarjeta de cargo será más limitado, y que su obtención es indicativa de estabilidad financiera. Si su actividad o consumo exige aceptación universal, la tarjeta de crédito puede resultar más práctica a corto plazo.

Costes, penalizaciones y recompensas

Costes directos: anualidades

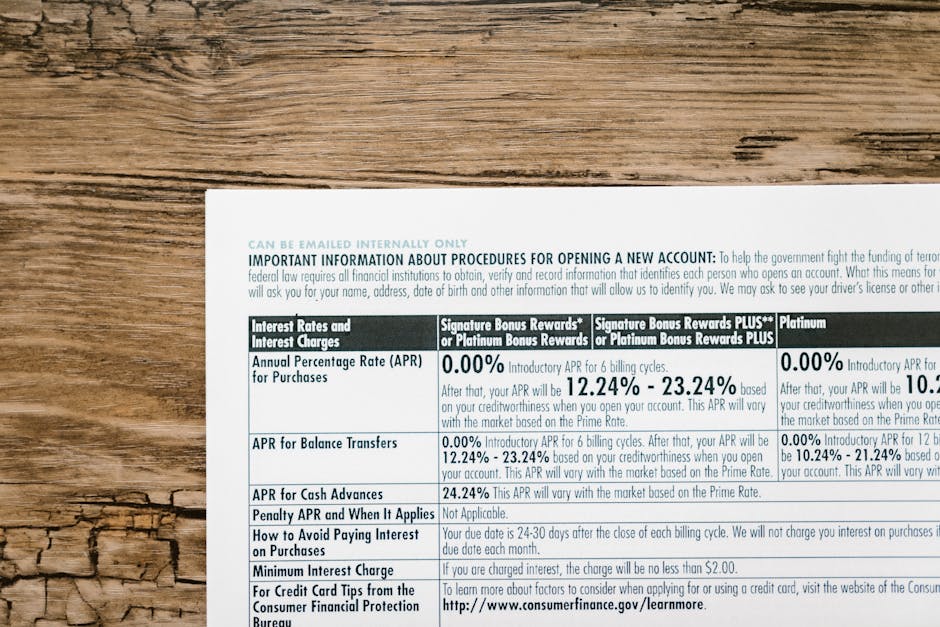

Las tarjetas de cargo tienden a incluir anualidades elevadas. En el material base se cita que algunas pueden llegar a costar hasta 500 USD por año en su segmento más exclusivo. Esa estructura responde a que el emisor ofrece recompensas o servicios a cambio de la comisión anual.

Las tarjetas de crédito suelen ofrecer opciones sin anualidad o con tarifas bajas, lo que facilita su adopción. En mi análisis, la comparación de coste anual frente a valor percibido en recompensas y servicios es determinante para decidir qué tipo de tarjeta compensa a cada perfil.

Una regla práctica que aplico: calcule la anualidad y compare el beneficio real que obtendrá (descuentos, viajes, seguros) para determinar si la tarifa está justificada por uso habitual o por conveniencia puntual.

Penalizaciones por impago y por superar límites

En las tarjetas de cargo, el impago del saldo total suele conllevar sanciones severas: cargos fijos o porcentuales que pueden resultar gravosos. La lógica del producto es no permitir financiación, por lo que la penalización es la herramienta para reforzar el cumplimiento.

Las tarjetas de crédito también penalizan impagos, pero su régimen está más regulado. En la documentación original aparece un dato legal relevante: la multa por impago puede tener un tope de 40 USD si se han perdido dos pagos en un plazo de seis meses (normativa aplicable al contexto descrito en la fuente).

En mi práctica, recomiendo revisar las condiciones de penalización antes de elegir. La severidad de las sanciones en tarjetas de cargo requiere precaución si el flujo de caja puede variar; en tarjetas de crédito, el coste por financiarse (intereses) suele ser la barrera económica más significativa.

Recompensas y restricciones operativas

Las tarjetas de cargo suelen ofrecer programas de recompensa más generosos; el emisor compensa al titular por renunciar al interés por medio de ventajas o beneficios. La lógica comercial es atraer a titulares con capacidad de pago para que utilicen la tarjeta como instrumento de consumo premium.

Sin embargo, las tarjetas de cargo no permiten ciertas operaciones habituales en tarjetas de crédito: por ejemplo, habitualmente no admiten adelantos en efectivo (cash advances) ni la posibilidad de mantener un saldo aplazado.

Valoro especialmente que la evaluación del valor de las recompensas deba incorporar la frecuencia de uso y la aceptación del instrumento en los comercios donde se gasta habitualmente. Recompensas interesantes no compensan si la tarjeta no es aceptada en los puntos de venta más relevantes para el hogar o la pyme.

Impacto práctico: hogar y pequeña empresa

Consecuencias para el hogar

Para un hogar, la elección entre cargo y crédito pasa por el control del flujo de caja mensual. Una tarjeta de cargo exige disciplina: todas las compras se deben poder cubrir al cierre del ciclo. Si el ingreso mensual es estable y suficiente, el titular evita intereses y puede aprovechar recompensas.

En hogares con ingresos variables o con la necesidad ocasional de aplazar pagos, la tarjeta de crédito ofrece la flexibilidad necesaria. No obstante, esa flexibilidad conlleva el riesgo de acumulación de deuda y pago de intereses si solo se efectúan los mínimos.

En mi experiencia, las familias que priorizan pagar todo mes a mes se benefician netamente de una tarjeta de cargo; otras que necesitan colchón financiero mensual deberían valorar una tarjeta de crédito y gestionar los costes derivados de los intereses.

Consecuencias para la pyme

Para una pequeña empresa, la tarjeta de cargo puede ser útil como herramienta de control de gastos cuando la empresa tiene previsibilidad de caja y desea conservar una imagen crediticia sólida. Las recompensas y servicios adicionales pueden aportar valor a empresas con volúmenes de compra significativos.

Sin embargo, muchas pymes usan tarjetas de crédito para financiar desfases temporales de tesorería: pagar sueldos o proveedores en espera de facturas por cobrar. Esa práctica implicará intereses si se mantiene saldo, por lo que conviene valorar alternativas de financiación si el retraso en cobros es recurrente.

Observo con frecuencia que la decisión debería conectar con la gestión de tesorería: si la empresa domina el timing de cobros y pagos, la tarjeta de cargo reduce costes financieros; si no, la flexibilidad del crédito puede ser necesaria, aunque más cara.

Ejemplos numéricos sencillos

Escenario A: hogar con gasto mensual controlado

Supongamos un hogar que gasta 1.000 € al mes con una tarjeta de cargo y paga ese saldo por completo al cierre. No genera intereses; paga solo la anualidad. Si la anualidad fuera de 400 € al año, el coste efectivo mensual sería de unos 33 € en concepto de tarifa anual. A cambio, evita intereses y puede acceder a recompensas.

Ese mismo hogar, usando en su lugar una tarjeta de crédito con anualidad 0 €, podría optar por abonar solo el mínimo y financiar 1.000 € con un interés elevado. Si el interés fuera, a modo ilustrativo, 20 % anual (ejemplo didáctico), y se mantuviera saldo, el coste financiero superaría con rapidez el equivalente anual de una tarjeta de cargo con anualidad alta.

En mi práctica explico a menudo que conviene convertir esos costes a términos anuales para comparar manzanas con manzanas: coste anual por anualidad frente a coste anual por intereses proyectados.

Escenario B: pyme con necesidad temporal de liquidez

Imagine una pyme que tiene un pico de compra de 5.000 € para inventario y espera cobrar clientes en 30–60 días. Una tarjeta de cargo requeriría pagar esos 5.000 € al cierre, lo que puede tensionar la tesorería si no hay colchón. La tarjeta de crédito permitiría aplazar pagos, aunque generando intereses si no se amortiza pronto.

Si la pyme soporta un coste por interés del 18 % anual (ejemplo ilustrativo) por financiar 5.000 € durante dos meses, el interés aproximado sería de 150 € (5.000 × 0,18 × 2/12). Comparado con una anualidad de tarjeta de cargo, estos importes ayudan a medir qué opción es menos gravosa en el corto plazo.

Una regla práctica que aplico: convertir el coste financiero temporal a coste mensual para compararlo con la cuota equivalente de una anualidad y con la alternativa de financiación externa.

Mini glosario

- Tarjeta de cargo: tarjeta que exige pago total del saldo al cierre del periodo de facturación; no permite saldo revolvente.

- Tarjeta de crédito: tarjeta que permite mantener un saldo aplazado, con pago mínimo y generación de intereses sobre saldos pendientes.

- Saldo revolvente: importe que se traslada de un periodo a otro cuando no se paga la totalidad del extracto.

- Anualidad: comisión que algunos emisores cobran cada año por mantener la tarjeta.

- Periodo de gracia: plazo durante el cual no se cobran intereses si el saldo se paga íntegramente antes del vencimiento.

- Límite de crédito: cantidad máxima de crédito disponible en una tarjeta de crédito; puede ser fija o revisable.

- Penalización por impago: cargo aplicado cuando no se cumplen los plazos de pago; en tarjetas de cargo suele ser severa, en crédito está regulada.

Completo el glosario con matices: «sin límite» en tarjetas de cargo es un término operativo que no significa permiso absoluto de gasto; el emisor aplica un control interno. La comprensión de estos términos ayuda a interpretar condiciones y contratos con mayor claridad.

Preguntas frecuentes

¿Cobran intereses las tarjetas de cargo?

No, las tarjetas de cargo no generan intereses mientras se cumpla la obligación de pago íntegro al cierre del periodo. Esa es la mecánica fundamental que las distingue de las tarjetas de crédito.

Sin embargo, el incumplimiento de esa obligación suele activarse con cargos o sanciones que pueden ser cuantiosos; por tanto, la ausencia de interés no implica ausencia de coste en caso de impago.

En la práctica, eso convierte a la tarjeta de cargo en una opción adecuada solo si el titular puede garantizar el pago mensual completo.

¿Por qué algunas tarjetas tienen anualidad alta?

La anualidad compensa al emisor por ofrecer servicios adicionales y programas de recompensa. En tarjetas de cargo es habitual que la anualidad sea elevada, con tarifas que en segmentos premium pueden llegar a cifras superiores a varios cientos de euros al año.

Esta estructura comercial busca que los titulares que pagan íntegramente obtengan valor en forma de beneficios, compensando al emisor por no percibir intereses.

Conviene evaluar si los servicios y recompensas justifican la tarifa según el patrón de uso real de cada hogar o empresa.

¿Son más fáciles de obtener las tarjetas de crédito que las de cargo?

Sí. Las tarjetas de crédito están disponibles en un abanico más amplio de perfiles crediticios; algunas versiones están diseñadas para consumidores con puntuaciones moderadas. Por contraste, las tarjetas de cargo suelen exigir historial crediticio excelente.

La diferencia en requisitos y aceptación influye en el acceso y en la conveniencia práctica del producto, especialmente para pequeñas empresas o personas con historial limitado.

Evaluar la solvencia y la necesidad de aceptación amplia es crucial antes de solicitar cualquiera de los dos tipos.

¿Se puede evitar pagar intereses con una tarjeta de crédito?

Sí: si se liquida el saldo total dentro del periodo de gracia, no se devengan intereses. Esa condición convierte a muchas tarjetas de crédito en instrumentos útiles si el titular tiene disciplina para pagar cada mes.

No obstante, la ventaja desaparece si se mantiene saldo; en ese caso, los intereses sobre el saldo revolvente son la principal fuente de coste.

Por eso, en mi experiencia, la responsabilidad en el pago mensual determina si una tarjeta de crédito resulta económica o costosa.

¿Qué factor pesa más: anualidad o interés?

Depende del uso. Si paga siempre en plazo, la anualidad puede ser el coste fundamental y hay sentido en comparar tarifas frente a beneficios. Si mantiene saldos, los intereses dominan el coste total.

Conviene cuantificar ambos en términos anuales para decidir: calcular coste anual por anualidad frente a coste anual estimado por intereses permite una comparación clara.

Mi recomendación práctica es convertir todos los costes a una base común (por ejemplo, coste anual) antes de concluir qué opción resulta menos gravosa.